"금리 6% 줍니다" 청년 도약 계좌, 나는 조건이 안된다고?

안녕하세요,

좋은 하루 보내고 계신가요?

성충이 입니다.

저번 게시물에서 예고드렸던 '청년도약계좌' 관련해

제 생각과 현 시장의 상황을

공유드리고자 합니다!

관심이 정말 많은 만큼 정확한 팩트와

제 생각을 공유드리고

기회가 되신다면

다른 대안들을 찾아보는

좋은 기회가 되셨으면 합니다. :)

바로 본문으로 넘어와서,

우선 뉴스에서 보도되는

'청년도약계좌'를

보겠습니다!

청년 도약 계좌는

현재 정부의 지원금으로

청년들이 자립, 독립할 수 있도록

지원하는 상품인데요.

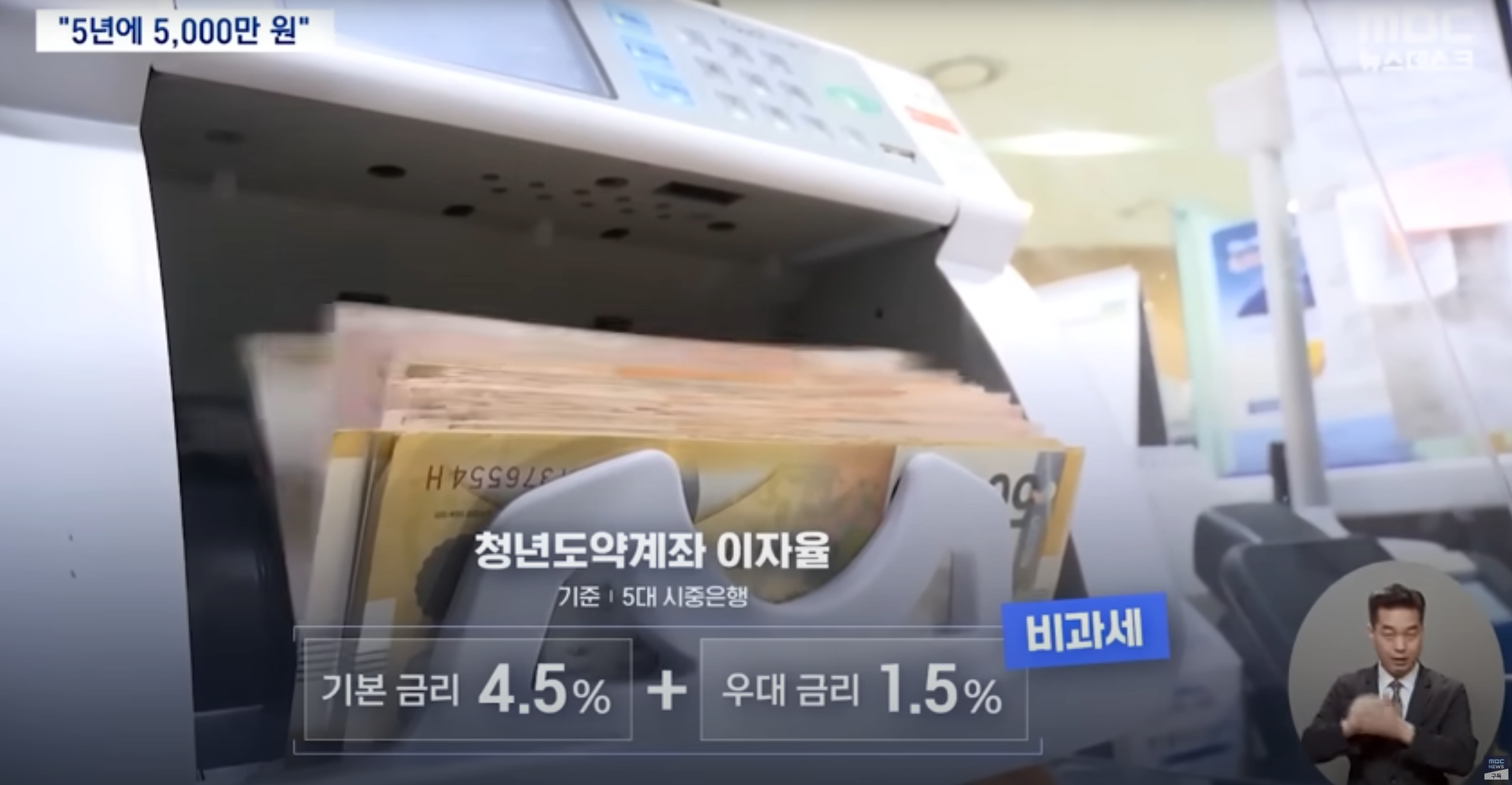

5대 시중은행의

기본금리를 따라가며

기본금리 4.5% 와

우대금리 1.5% 를 지원하며

전체 비과세 혜택을 준다고 합니다!

조건이 잘 맞으면

무조건 들어야 할 것 같은

생각이 들지 않으십니까.

지금 시장은

앞서 말씀드린 것처럼

물가상승 폭이 줄어들고

금리가 떨어질 것으로 예상하는

현 시장에서는

이보다 좋은 지원상품이

있을까 싶습니다.

직장인들이

1년에 1천만 원

모으기도 어렵다고

사람들이 말하고

정말 정말

어렵다고 느끼는 지금입니다..

물론

물가도 엄청나게 올랐지만,

이러한 지원정책들도

많으니 꼭 찾아보시면

도움이 많이 되실 듯합니다.

연봉이 6천만 원 이하인 소득 근로자들은

'매달 40만 원 이상'

이라는 조건이 있고

월에 약 2만 원씩 지원하고

있습니다.

가입대상은 만 19세부터 34세 청년,

연봉 7,500만 원 이하

가구원의 소득 합계가

중위소득 180% 이하

라는 조건이 있습니다.

가입은 비대면 방식으로

진행하고 있습니다.

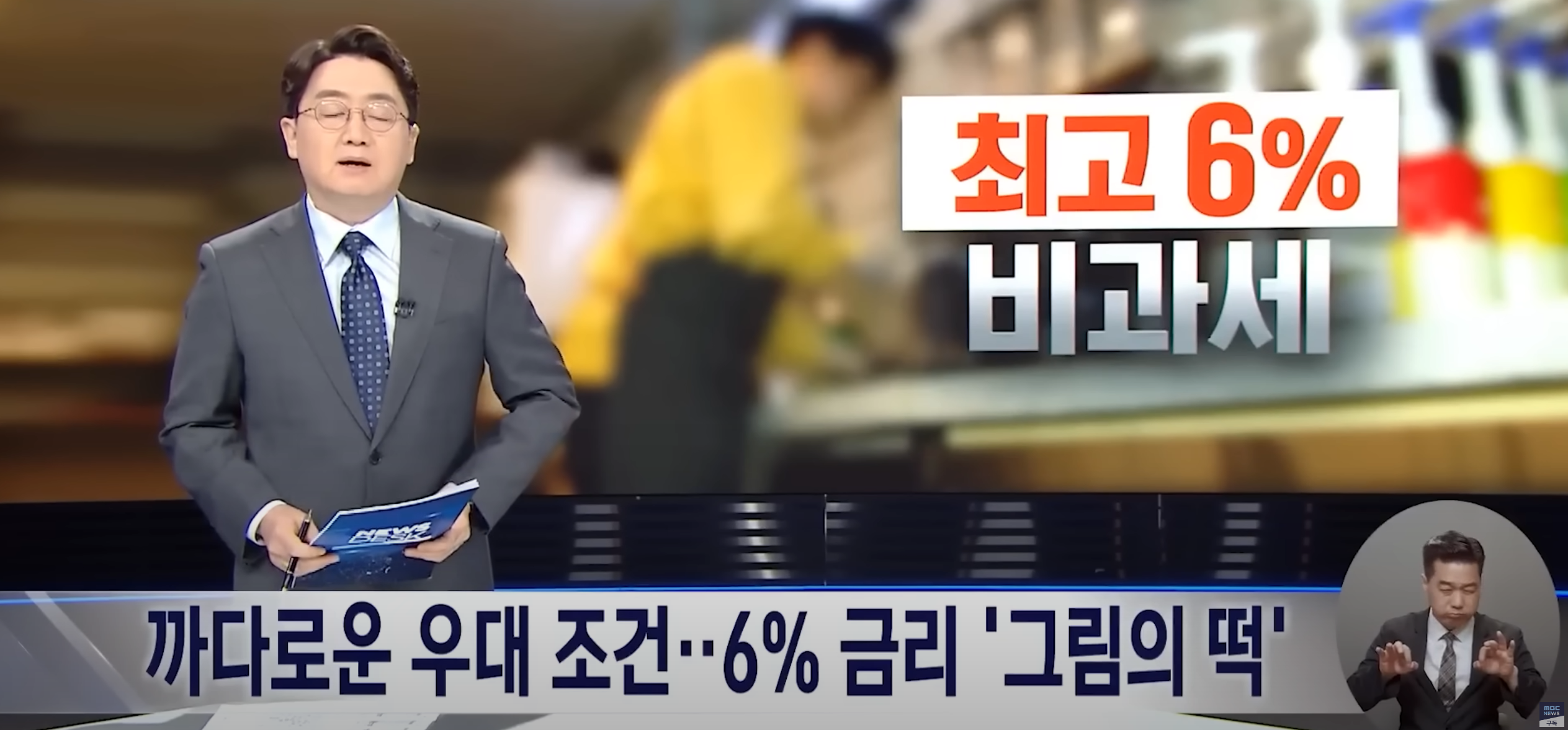

너무나도 좋은 상품이죠.

누구나 가입하고 싶을 만합니다.

최고 금리시대인 지금,

이보다 좋은 상품이

또 있을까 싶을 정도로 좋습니다.

내가 모은 돈에 지원금까지?

웃돈까지 얹어서 준다니?

"우리나라가 복지가 정말 좋구나"

잠깐 생각을 했었으나,

이 모든 조건을 충족하기는

쉽지 않습니다.

사진과 함께 보겠습니다.

눈을 감고 계시네요.. 죄송합니다

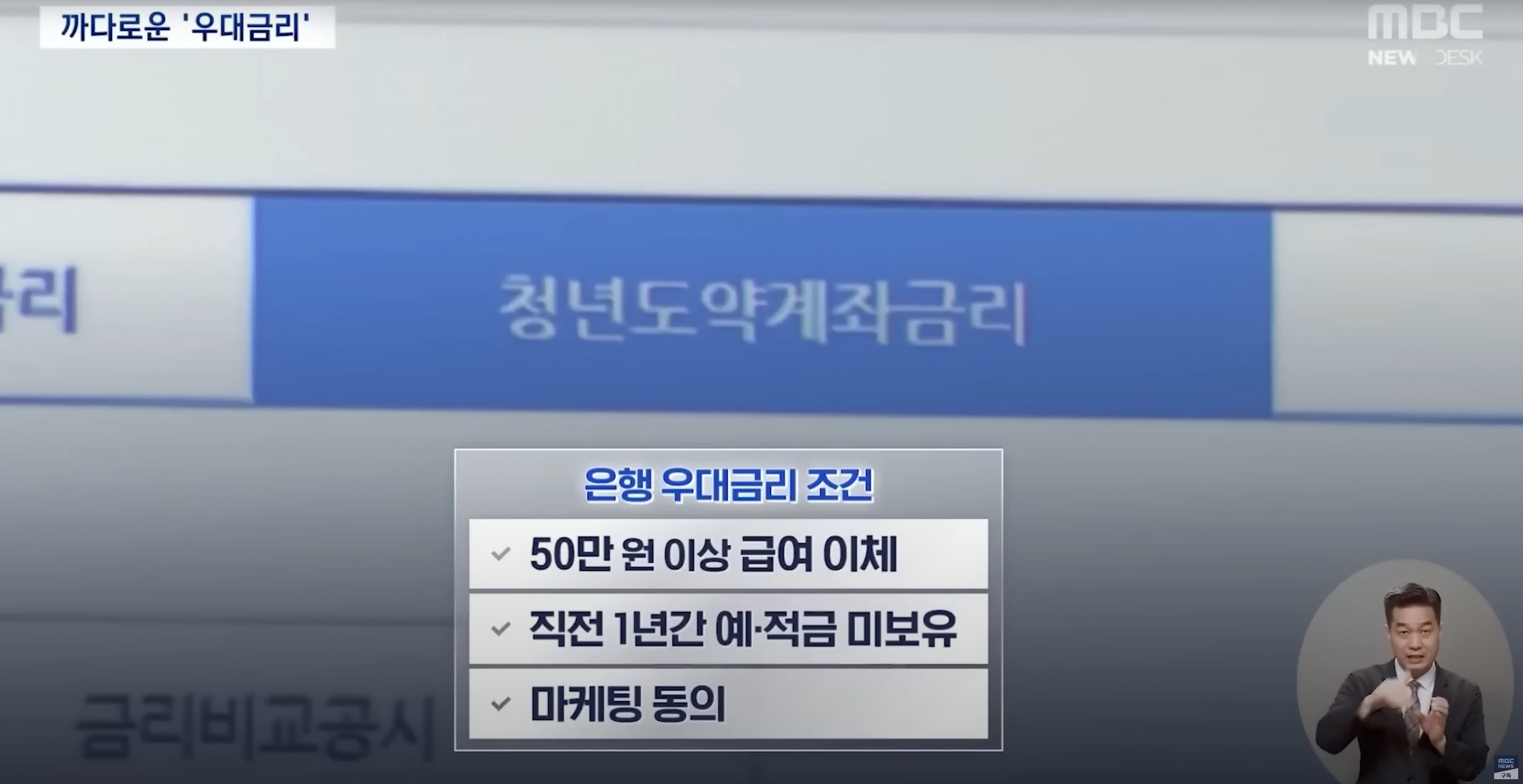

4.5% 기본금리 보다

+a 우대금리를 받으려면

은행에서 정한

기준 조건을 충족해야 합니다.

저도 잠깐 봤었는데,

우대금리는

"이거는.. 진짜 힘들겠다"

라는 생각이 절로 들 정도로

까다롭습니다.

대부분의

지인들도

"이건 진짜 난 안 되겠는데.."

라고 합니다.

연 소득 기준을

조금 늘려도 되지 않을까,

조건을 보다 보면

절대 못할 것 같은 생각

뿐입니다.

연봉 2,400만 원이라고 하면

'세후' 180만 원 정도인데

미친 듯이 올라버린 물가덕에

우리의 평균 생활비가

더 들게 되었습니다.

그럼 위 사진을 고려했을 때

1인가구 월평균 생활비를

더 잡아야 할 경우도 있는데

적금 70만 원을 맞춰서 우대금리를

맞출 수 있을까 싶습니다.

청년의 자립을 돕는 상품이 맞나 싶습니다.

부모님의 도움 없이

월 70만 원을 저축하며

자취 생활을 할 수 있겠습니까.

그것도 학생이,

이제 갓 사회에 뛰어든

신입 직장인이 말입니다.

매 월 70만 원이라는 금액을

꾸준히 납입해야

5천만 원을 모을 수 있으며

월 30만 원에서

월 60만 원 사이인

가입자들은 오히려

5천만 원을 모을 수 없는 상황입니다.

금리적용을 말씀드리자면

총 5년에서

3년은 '고정금리'로 적용하지만

나머지 2년은 '변동금리'를 적용하고 있습니다.

또한,

납입하는 금액에 따라서도

나라에서 지원해 주는

이자가 차등 적용 되어서

이 또한 잘 확인해 보아야 합니다.

확인하기가 힘드시다면

댓글로 제가 알아보고

납입금액 별로 알려드리겠습니다.

50만 원 이상 급여내역

직전 1년간 예/적금 미보유

마케팅 동의

위의 조건들을 내걸고

청년 도약 계좌를 판매하고 있습니다.

앞 게시물에서 말씀드렸지만

은행도 역시 가깝고

근처에 있고 접근성이 좋아서 익숙할 뿐이지

시장과 다를 바가 없습니다.

그저 하나의 금융상품 대형마트일 뿐입니다.

심지어 일부 은행에서는

자사 카드 사용실적이

월평균 20만 원 이상 있어야 합니다.

아니..

임금 조정은 안되어 있으며,

최저시급 올린다고

돈을 막 찍어내 놓았으니

물가가 오르지 않을 수가 있습니까?

한 달에 소비하는 금액이

더 늘어났음에도

불구하고 수익은 줄어들고,

오히려 카드를 사용해야만

저축을 할 수 있다라니

그야말로

'빛 좋은 개살구'가 아닐까

라는 생각이 듭니다.

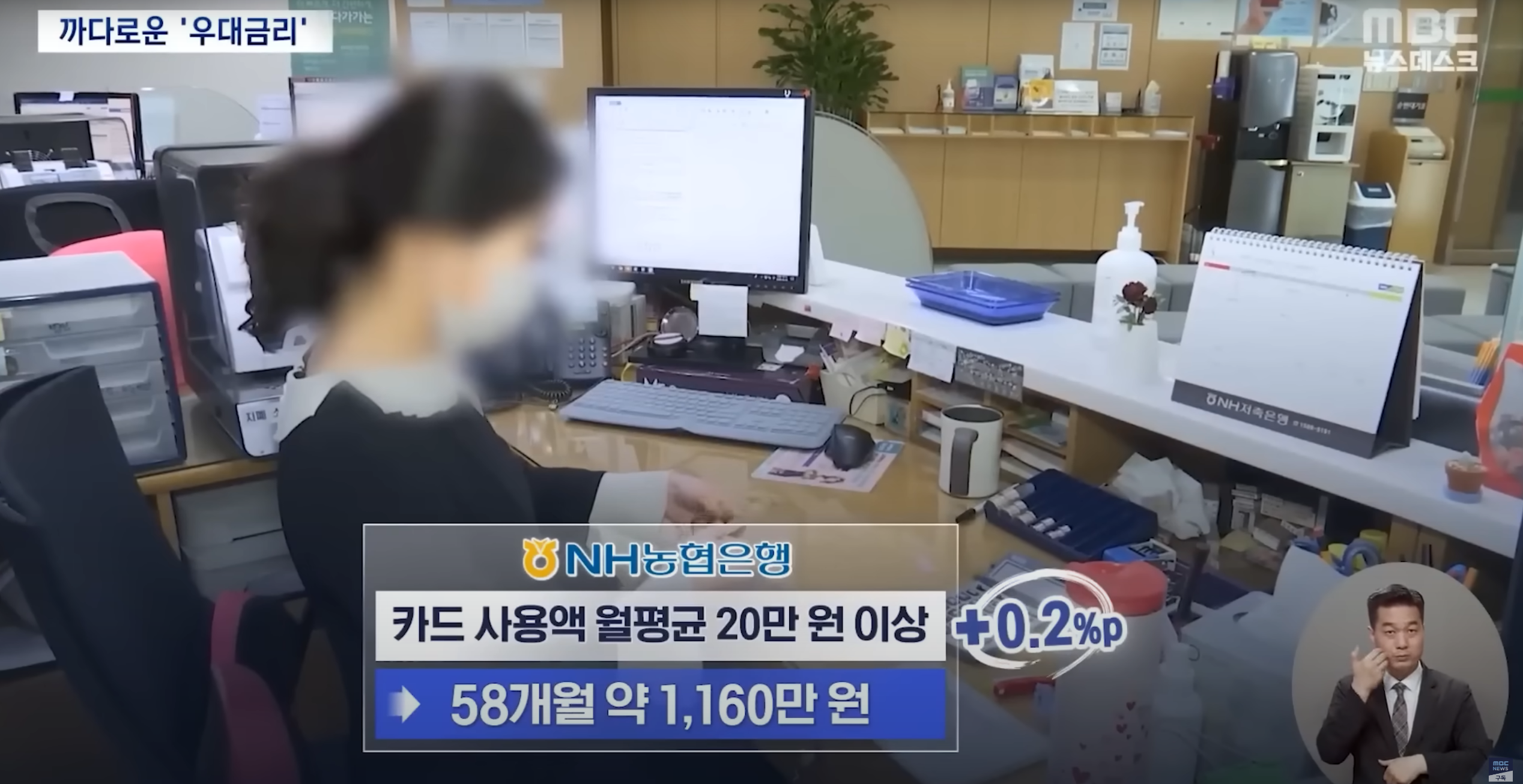

위 사진에서 보시다시피

58개월, 즉 적금을 하는 기간 동안

약 1,160만 원을 소비해야만

우대금리 0.2% p를 받을 수 있습니다.

현재 시중은행 정기적금 금리 평균이

약 3.5% p라고 합니다.

그럼 우대조건을 받지 않은

다른 정기적금 상품들과

별반 다를 게 없지 않습니까?

저런 조건들을

꾸역꾸역 맞춰가면서

굳이 해야 할

이유가 있을까 싶을 정도로

부정적인 생각이 듭니다.

물론,

영업하는 입장에선

항상 '최고 금리 6%'를 홍보하고

보기 좋은 홍보성 표제들을 걸어놓고

하는 건 좋다는 생각입니다.

하지만,

비교군이 있으면 비교할 대상들을

금융 소비자들에게 안내하고

'선택' 할 수 있게끔 해야 한다고

생각합니다.

객관적으로 보았을 때

아, 이 상품은 청년에게 불리할 수 있는

조건이 있을 수 있다라던지

조금이라도 주의를 준다 던 지 하는

그런 방법으로 말입니다.

지금은 정말 높은 금리의 시장입니다.

그러므로 오! 하고 혹해서 가입하기보단

오히려 더 조심스럽고 신중하게

선택하여야 한다고 생각합니다.

여러 비교군에 있는

상품들과 비교해 보고

다른 금융사에는 어떤 것들을

판매하고 있는지,

어떤 것들이 나에게

더 이롭고 환경에 적합한지 말입니다.

그래서 조금 찾아보았습니다.

현재에

'청년 도약 계좌' 상품이 있다면

과거에는

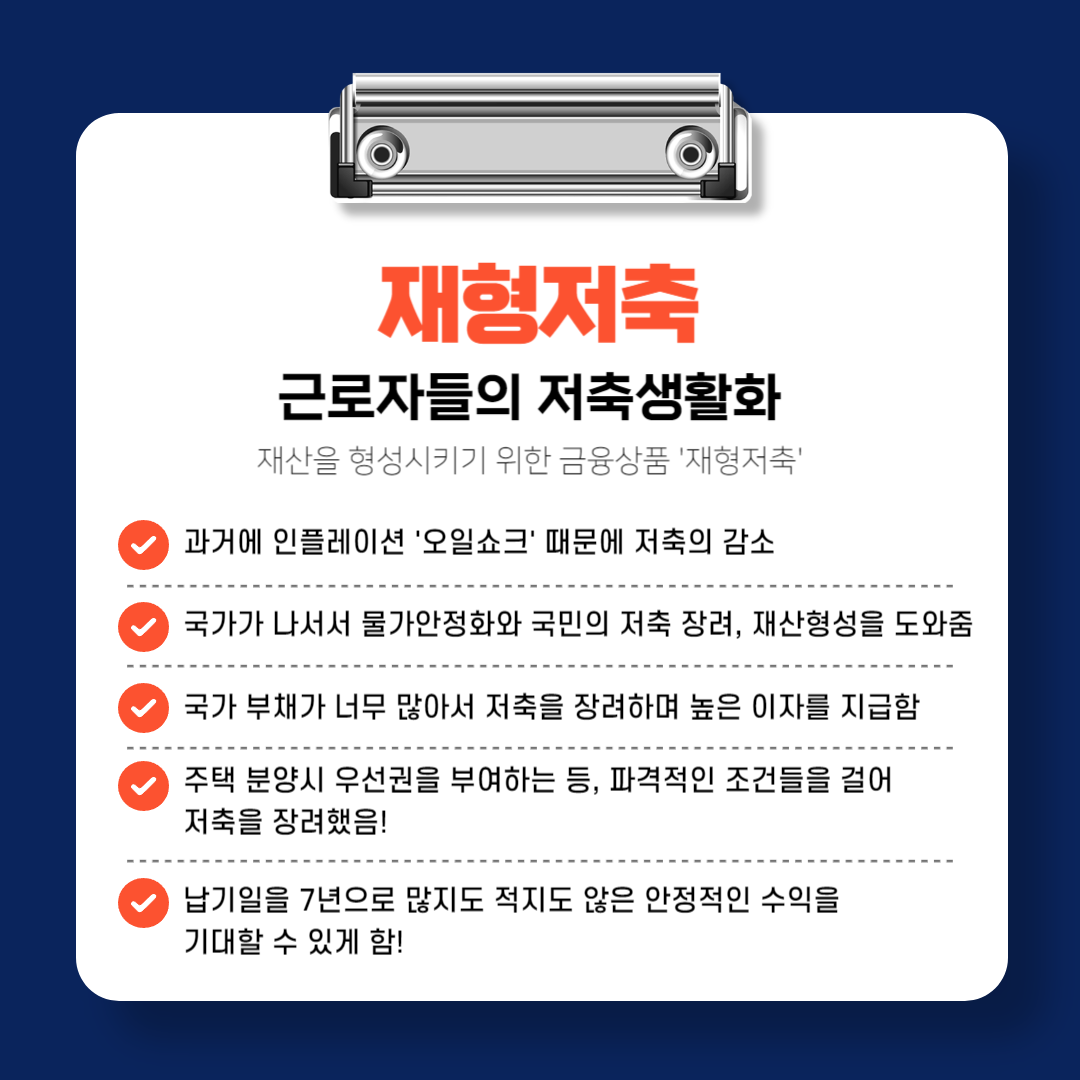

'재형저축'이라는 상품이 있었습니다.

그리고 다시 현재에

'비과세 저축'이라는 상품을

판매 중입니다.

7년 납입의 적금 상품이며

높은 물가상승으로 인해

눈덩이처럼 불어난 국가 부채와

'오일쇼크' 등 경제적 파란을 가져온

굵직한 사건들로 인해

국가의 재정을 조금이라도

개선하고자 판매되었던 상품입니다.

무려 연이자가 33%나 되었다고 합니다.

위 사진과 같은 조건들이

파격적으로 걸려있었으며

무려,

주택분양 우선권까지 있었다고.. 합니다..

지금으로선 상상도 할 수 없고

"과거 상품을 팔지도 않는데 뭘 알려준다는 거야?"

하실 텐데,

비슷한 상품들을

판매하고 있었습니다.

꽤 예전부터 말입니다.

경제 사이클은 항상 일정합니다.

주식시장이 흥하는 시기가 있다면,

예/적금이 흥하는 시기가 또 오기마련입니다.

우리나라 금융사가 몇 개입니까

하고 물어보면

은행 하나밖에 모르는 사람들이

대부분입니다.

한국의 금융사는

은행, 보험사, 증권사로

총 3가지가 있습니다.

현재는

증권사와 보험사가 이러한

상품들을 판매하고 있습니다.

조건은 위와 같이

파격적이진 않지만

충분히 가입자들의 리스크를

줄여 볼 수 있을듯해서

일부 혜택을 알아본 대로

공유드리겠습니다.

혜택은 이러합니다.

1) 건강보험료 할증면제 (비과세)

2) 세액공제 (IRP, 연금보험)

3) 공시이율의 연복리

4) 재형저축 상품과 같은 7년 납입

이러한 혜택들이

있으니 독자님들도

변별력 있게

상품을 구별하시고

선택하실 수 있는

그런 힘을

기르셨으면 좋겠다 하는

개인적인 바람입니다.

우리는 소비자입니다.

공익을 생각은 하되

'사익'을 추구하는 그런 소비자입니다.

내 상황에 어떤지,

내가 얼마나 이익을 취할 수 있는지

내가 무슨 상품을 선택해서

어떻게 노후를 마련할지는

우리 '소비자'의 몫입니다.

적어도 미디어에 휘둘리지 않으며

내가 주도적으로 '선택' 하는

그런 소비자들이 되셨으면 좋겠습니다.

이 말을 끝으로,

다음에도 제가 직접 느끼고

주변 지인들에게도 많이 말하는

소재로 게시글을

작성하도록 하겠습니다

모두 파이팅입니다!!

위 3 사진은 MBC 뉴스 YOUTUBE에서 캡처했습니다

나머지는 자체 제작입니다.